Rủi ro tín dụng là khả năng tổ chức cho vay (như ngân hàng hoặc các tổ chức tài chính) không thu hồi được đầy đủ số tiền vay (bao gồm cả lãi suất) từ khách hàng vay, dẫn đến tổn thất tài chính. Điều này có thể xảy ra khi người vay không thể thanh toán nợ đúng hạn, hoặc không có khả năng thanh toán một phần hoặc toàn bộ khoản vay.

Xem thêm: Cho vay tiền tại Hà Nội siêu tốc với lãi suất ưu đãi chỉ từ 1,1%

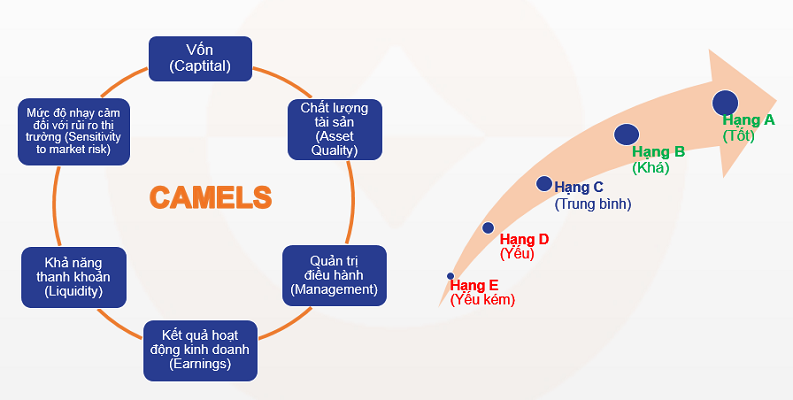

Thực trạng của rủi ro tín dụng

Trong các nền kinh tế hiện đại, rủi ro tín dụng là một vấn đề phổ biến và có thể xảy ra trong tất cả các loại hình cho vay, từ các khoản vay cá nhân đến các khoản vay doanh nghiệp và các giao dịch tài chính phức tạp. Những rủi ro tín dụng này có thể ảnh hưởng đến không chỉ các ngân hàng, mà còn đến các nền kinh tế quốc gia, gây ra những thiệt hại nghiêm trọng về tài chính nếu không được quản lý tốt.

- Tăng trưởng tín dụng không kiểm soát: Khi các ngân hàng hoặc tổ chức tài chính không thực hiện thẩm định kỹ lưỡng đối với khách hàng vay hoặc cho vay quá dễ dàng, có thể dẫn đến tình trạng tăng trưởng tín dụng không bền vững. Điều này làm gia tăng tỷ lệ nợ xấu, đặc biệt trong các nền kinh tế đang phát triển.

- Nợ xấu gia tăng: Nếu khách hàng không thanh toán nợ đúng hạn, tỷ lệ nợ xấu sẽ tăng lên, điều này sẽ ảnh hưởng đến tình hình tài chính của tổ chức cho vay và gây tổn thất lớn cho nền kinh tế.

- Khủng hoảng tài chính: Rủi ro tín dụng nếu không được kiểm soát có thể tạo ra những làn sóng khủng hoảng tài chính, như đã xảy ra trong các cuộc khủng hoảng tài chính toàn cầu trước đây, làm suy giảm niềm tin vào hệ thống tài chính và nền kinh tế.

Gợi ý: Vay tiền mặt nhanh duyệt chi đến 30 triệu chỉ trong 15 phút

Nguyên nhân của rủi ro tín dụng

- Khả năng tài chính của người vay yếu kém: Người vay không có khả năng thanh toán nợ do các vấn đề về tài chính cá nhân, mất việc làm, giảm thu nhập hoặc gặp khó khăn trong kinh doanh. Điều này dẫn đến tình trạng không trả được nợ đúng hạn hoặc không trả được nợ.

- Thiếu thông tin và thẩm định: Ngân hàng hoặc tổ chức cho vay không thực hiện thẩm định đầy đủ và chính xác về khả năng tài chính của người vay. Nếu thông tin về người vay không được kiểm tra kỹ lưỡng, việc cho vay sẽ trở nên rủi ro hơn.

- Biến động kinh tế: Tình trạng suy thoái kinh tế, lạm phát, hay các biến động kinh tế vĩ mô có thể làm giảm khả năng thanh toán của người vay, dẫn đến rủi ro tín dụng. Các sự kiện như khủng hoảng tài chính, thiên tai hoặc dịch bệnh cũng có thể ảnh hưởng đến khả năng trả nợ của người vay.

- Quản lý tín dụng kém: Một số ngân hàng và tổ chức tài chính có thể thiếu hệ thống quản lý tín dụng chặt chẽ hoặc không có chiến lược xử lý rủi ro tín dụng hiệu quả. Điều này có thể dẫn đến việc chấp nhận các khoản vay rủi ro mà không có biện pháp kiểm soát phù hợp.

- Tình trạng quản lý và điều hành yếu kém tại doanh nghiệp vay: Nếu một doanh nghiệp vay vốn không được quản lý tốt, hoạt động kinh doanh không hiệu quả, hoặc không có chiến lược phát triển bền vững, khả năng trả nợ của họ sẽ bị đe dọa, gây rủi ro tín dụng cho tổ chức cho vay.

Xem thêm: Vay tiền mặt nhanh chỉ trong 2 giờ đồng hồ tại Finy Đông Yên

Kết luận

Rủi ro tín dụng là một vấn đề không thể tránh khỏi trong hệ thống tài chính, tuy nhiên, việc kiểm soát và quản lý tốt các yếu tố gây ra rủi ro này là rất quan trọng để giảm thiểu tác động tiêu cực của nó đối với các tổ chức tài chính và nền kinh tế. Các ngân hàng và tổ chức tài chính cần xây dựng hệ thống quản lý tín dụng hiệu quả, tiến hành thẩm định đầy đủ và thực hiện các biện pháp phòng ngừa rủi ro để hạn chế tổn thất.

Finy không thu bất kỳ khoản tiền nào trước khi giải ngân