Quyết định giữa việc mua bảo hiểm nhân thọ hay gửi tiết kiệm cho con phụ thuộc vào nhiều yếu tố, bao gồm mục tiêu tài chính của gia đình, ưu tiên cá nhân, và tình hình tài chính hiện tại. Dưới đây là một số điểm để bạn cân nhắc:

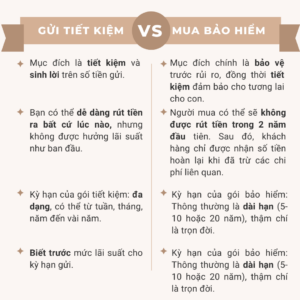

- Mục tiêu tài chính:

- Bảo hiểm nhân thọ: Thường được xem xét khi bạn muốn đảm bảo rằng nếu có sự kiện không mong muốn xảy ra (như mất mát, bệnh tật), gia đình bạn sẽ nhận được một khoản tiền đảm bảo.

- Gửi tiết kiệm: Phù hợp nếu muốn tích lũy một lượng tiền nhất định để sử dụng cho mục đích cụ thể trong tương lai, ví dụ như học phí, mua nhà, hoặc kế hoạch ngắn hạn.

- An toàn tài chính cho gia đình:

- Bảo hiểm nhân thọ: Cung cấp một khoản tiền đảm bảo cho gia đình nếu người mua bảo hiểm mất mát.

- Gửi tiết kiệm: Có thể không cung cấp khoản tiền lớn ngay lập tức trong trường hợp khẩn cấp nếu người mua tiết kiệm mất mát.

- Thời gian đầu tư:

- Bảo hiểm nhân thọ: Có lợi ích ngay cả khi mua ở mức phí thấp, nhưng càng sớm mua càng tốt để hưởng lợi ích dài hạn.

- Gửi tiết kiệm: Thích hợp nếu bạn có thời gian dài để đầu tư và muốn tích lũy lãi suất theo thời gian.

- Mức phí:

- Bảo hiểm nhân thọ: Có thể có chi phí hàng năm hoặc hàng tháng.

- Gửi tiết kiệm: Thường không có chi phí, nhưng lãi suất có thể thấp hơn so với một số lựa chọn khác.

- Khả năng thanh toán hàng tháng:

- Bảo hiểm nhân thọ: Yêu cầu thanh toán hàng tháng.

- Gửi tiết kiệm: Có thể linh hoạt hơn nếu bạn muốn đóng góp một lượng tiền lớn hoặc không đều đặn.

Trước khi đưa ra quyết định, bạn nên thảo luận với chuyên gia tài chính để đảm bảo rằng lựa chọn của bạn phản ánh đúng mục tiêu và tình hình tài chính của gia đình. Cả hai lựa chọn đều có ưu và nhược điểm của mình, và quyết định cuối cùng phụ thuộc vào nhu cầu cụ thể của bạn.

ÐĂNG KÝ VAY NHANH

500,000++ người vay thành côngFiny không thu bất kỳ khoản tiền nào trước khi giải ngân